Mai Tong MSX Research: Dezelfde stablecoin is ontkoppeld, waarom overleeft USDe en keert LUNA terug naar nul?

kruising van het depegging-evenement van oktober 2025 en de voorspelling van Hayek

Op 11 oktober 2025 veroorzaakte paniek op de cryptomarkt een extreme schok voor de synthetische stablecoin USDe - USDe daalde tot ongeveer $ 0,65 (een daling van ongeveer $ 1 van $ 1 op één dag) in de "epische crash" waarin Bitcoin kelderde van $ 117.000 naar $ 105.900 (een daling van 13,2% op één dag) en Ethereum kelderde met 16% op één dag 34%), gevolgd door herstel binnen enkele uren. In dezelfde periode steeg het 24-uurs liquidatievolume van de wereldwijde cryptomarkt tot $ 19,358 miljard, en 1,66 miljoen handelaren werden gedwongen hun posities te sluiten, een record voor de grootste eendaagse liquidatie in de geschiedenis.

Vanuit het perspectief van de prestaties van de micromarkt bedroeg de diepte van de USDe-USDT-liquiditeitspool op de gedecentraliseerde beurs Uniswap slechts $ 3,2 miljoen op het hoogtepunt van het evenement, een daling van 89% ten opzichte van vóór het evenement, wat resulteerde in een korting van 25% op verkooporders van 100.000 USDe als gevolg van slippage (in afwachting van order van $ 0,7, werkelijke transactieprijs van $ 0,62). Tegelijkertijd lopen zes toonaangevende market makers het risico van liquidatie van de margewaarde met 40% als gevolg van het gebruik van USDe als cross-margin, waardoor het zwarte gat van marktliquiditeit verder wordt verergerd.

Deze "crisis" luidde echter binnen 24 uur een belangrijke ommekeer in: de prijs van USDe herstelde zich geleidelijk tot $ 0,98, en het door Ethena Labs vrijgegeven bewijs van reserves door derden toonde aan dat de onderpandratio boven de 120% bleef en dat de schaal van overcollateralisatie $ 66 miljoen bereikte; Wat nog belangrijker is, is dat de aflossingsfunctie van de gebruiker altijd normaal is en dat de activa zoals ETH en BTC in het onderpand op elk moment kunnen worden uitbetaald, wat de belangrijkste ondersteuning is geworden voor het herstel van het marktvertrouwen.

Volgens het McStone MSX Research Institute staat deze "plunge-recovery"-curve in schril contrast met de uitkomst van LUNA-UST die volledig op nul kwam te staan na de ontkoppeling van LUNA-UST in 2022, en plaatst deze gebeurtenis ook buiten de gewone categorie "stablecoin-volatiliteit" - het werd de eerste extreme stresstest van Hayek's theorie van "denationalisatie van geld" in het digitale tijdperk.

In 1976 stelde Hayek in "The Denationalization of Money" voor dat "geld, net als andere goederen, het beste kan worden aangeboden door particuliere emittenten door middel van concurrentie in plaats van door overheidsmonopolies." Hij stelt dat het monopolie van de overheid op de uitgifte van geld "de hoofdoorzaak is van alle kwalen van het monetaire systeem", en dat het grootste probleem met het monopoliemechanisme is dat het het proces van het ontdekken van een betere vorm van geld belemmert. Onder het concurrentiekader dat hij voor ogen had, moeten particulier uitgegeven valuta's een stabiele koopkracht behouden of door de markt worden geëlimineerd als gevolg van verlies van vertrouwen van het publiek; Als gevolg hiervan hebben concurrerende valuta-emittenten "een sterke prikkel om hun aantal te beperken of hun bedrijf te verliezen."

Een halve eeuw later weerspiegelt de opkomst van USDe de hedendaagse uitdrukking van dit idee. Het is niet afhankelijk van soevereine fiat-valutareserves, maar wordt ondersteund door consensusactiva op de cryptomarkt en handhaaft de stabiliteit door middel van afdekking van derivaten. Ongeacht de uitkomst van de ontankering en het herstel in oktober 2025, kan de praktijk van dit mechanisme worden gezien als een real-world experiment van Hayek's "competitie om geld van hoge kwaliteit te ontdekken" - het verifieert niet alleen de potentiële zelfregulerende kracht van de markt in monetaire stabiliteit, maar onthult ook de institutionele veerkracht en evolutierichting van digitale particuliere valuta's in een complexe omgeving.

USDe's mechanisme-innovatie

USDe's "onderpand-hedging-inkomen" drie-eenheidsstructuur, elke schakel is doordrongen van de logica van spontane marktregulering, in plaats van de dwingende beperkingen van gecentraliseerd ontwerp, wat zeer consistent is met Hayek's nadruk dat "marktorde voortkomt uit individuele spontane acties".

Onderpandsysteem: de waardebasis die is opgebouwd door marktconsensus

De onderpandselectie van USDe volgt volledig de liquiditeitsconsensus van de cryptomarkt - ETH en BTC zijn samen goed voor meer dan 60%, en deze twee activa zijn door geen enkele instelling aangewezen, maar zijn door wereldwijde beleggers erkend als "harde activa in de digitale wereld" in meer dan een decennium van handel. Aanvullende liquide staking-derivaten (WBETH, BNSOL, enz.) zijn ook spontane producten van de markt om de kapitaalefficiëntie te verbeteren, die niet alleen staking-inkomsten kan behouden zonder liquiditeit op te offeren; USDT/USDC, dat goed is voor 10%, is het "overgangsstabiliteitsinstrument" dat door de markt is gekozen en een buffer biedt voor USDe in extreme marktomstandigheden.

Hethele onderpandsysteem heeft altijd een overschot behouden, en de onderpandratio is nog steeds meer dan 120% op het moment van het incident in oktober 2025, en het wordt gewaardeerd en automatisch in realtime verrekend door slimme contracten.

Stabiliteitsmechanisme: spontane hedging op de derivatenmarkt

Hetbelangrijkste verschil tussen USDe en traditionele fiat-gedekte stablecoins is dat ze niet afhankelijk zijn van "fiat-valutareserves gedekt door nationaal krediet", maar risicoafdekking bereiken via shortposities op de derivatenmarkt. De essentie van dit ontwerp is om de liquiditeit van de wereldwijde crypto-derivatenmarkt te gebruiken om de markt zelf in staat te stellen prijsfluctuaties op te vangen - wanneer de prijs van ETH stijgt, compenseert de winst van het spotactivum het korte verlies; Wanneer de prijs van ETH daalt, maken de winsten van de shorts de spotverliezen goed en wordt het hele proces volledig gedreven door marktprijssignalen zonder enige gecentraliseerde institutionele interventie.

Toen ETH in oktober 2025 met 16% kelderde, faalde dit hedgingmechanisme niet, ondanks een korte vertraging als gevolg van onmiddellijke liquiditeitsuitputting - de shortposities van Ethena Labs genereerden uiteindelijk een zwevende winst van $120 miljoen, die niet afkomstig was van administratieve subsidies, maar van vrijwillige transacties tussen lange en korte zijden op de derivatenmarkt.

Rendementsmechanisme: spontane prikkels om marktparticipatie aan te trekken

Het door USDe ontworpen model voor "pandinkomen + doorlopende leningen" is geen "rigide betaling van hoge rentetarieven" in traditionele financiële instellingen, maar een redelijke vergoeding voor marktdeelnemers om risico's te dragen. De basissubsidie van 12% op jaarbasis is afkomstig van de spontane investering van ecologische fondsen in "het verbeteren van de geldcirculatie"; Het mechanisme van het vergroten van de hefboomwerking tot 3-6 keer en het rendement op jaarbasis van 40%-50% door middel van doorlopende leningen is in wezen om gebruikers in staat te stellen onafhankelijk de match tussen risico en rendement te kiezen - gebruikers die bereid zijn hogere hefboomrisico's te dragen, kunnen een hoger rendement behalen; Gebruikers met een lage risicobereidheid kunnen kiezen voor basic staking.

Vergelijking van mechanismen van drie stablecoins: de verdeling van marktkeuze en administratieve interventie

-- De

-- De

waarheid > markttest: waarom USDe een duidelijke lijn kan trekken met LUNA-UST

De de-anchor gebeurtenis van oktober 2025 wordt vaak verkeerd begrepen als "dezelfde soort risicoblootstelling" tussen USDe en LUNA-UST, maar vanuit het perspectief van de Oostenrijkse school wordt het essentiële verschil tussen de twee volledig benadrukt in deze test - het herstel van USDe is het succes van "niet-nationale valuta's die door de markt worden getest", terwijl de ineenstorting van LUNA-UST het onvermijdelijke resultaat is van "pseudo-innovatie weg van echte activa".

Hetessentiële verschil in waardeankers: reële activa versus nihilistische verwachtingen

Hetwaardeanker van USDe zijn echte activa zoals ETH en BTC die op elk moment kunnen worden uitbetaald, en zelfs in extreme marktomstandigheden kunnen gebruikers nog steeds gelijkwaardige crypto-activa verkrijgen via het aflossingsmechanisme - tijdens de depegging in oktober 2025 zal de aflossingsfunctie van USDe altijd normaal werken, en bewijzen van reserves van derden tonen aan dat het te veel onderpand heeft voor $ 66 miljoen, en deze "verzilverbare waardebelofte" is de basis van het marktvertrouwen.

LUNA-UST, aan de andere kant, wordt niet gedekt door echte activa en de waarde ervan is volledig afhankelijk van "gebruikersverwachtingen voor de prijs van LUNA". Toen er paniek op de markt uitbrak, moest het uitwisselingsmechanisme van UST worden gerealiseerd door extra LUNA uit te geven, en de onbeperkte extra LUNA verloor uiteindelijk zijn waarde, waardoor het hele systeem instortte. Deze "door activa gedekte valuta" heeft vanaf het begin het principe van Hayek geschonden dat "geld een echte waardebasis moet hebben", en ineenstorting is een onvermijdelijk resultaat.

Logische verschillen in crisisrespons: spontaan marktherstel versus falen van administratief ingrijpen

De reactie van USDe na het ontankeren volgt volledig de marktlogica: Ethena Labs heeft geen "reddingsplan in de stijl van een uitvoerend bevel" uitgevaardigd, maar stuurde een signaal naar de markt van "transparantie van het mechanisme en beveiliging van activa" door bewijs van reserves bekend te maken, de onderpandstructuur te optimaliseren (het aandeel liquide pandderivaten te verminderen van 25% naar 15%) en hefboomveelvouden te beperken. Uiteindelijk vertrouwt het op het spontane vertrouwen van de gebruiker om prijsherstel te bereiken.

De reactie van LUNA-UST op de crisis is een typisch "falen van administratief ingrijpen": de Luna Foundation Guard probeerde de markt te redden door Bitcoin-reserves te verkopen, maar deze gecentraliseerde operatie kon de spontane uitverkoop in de markt niet weerstaan - Bitcoin zelf daalde ook in extreme marktomstandigheden, en de reserveactiva waren sterk gebonden aan UST-risico's, en de reddingsoperatie mislukte uiteindelijk.

Verschillen in vitaliteit op lange termijn: aanpassingsvermogen van de markt versus kwetsbaarheid van het mechanisme

USDe herstelde niet alleen zijn prijs na depegging, maar verbeterde ook zijn aanpassingsvermogen op lange termijn door optimalisatie van het mechanisme: beperking van de hefboomwerking van circulaire leningen tot 2x, invoering van conforme schatkistobligaties (USDtb) om de stabiliteit van het onderpand te verbeteren, en diversificatie van hedgingposities over beurzen - deze aanpassingen komen niet voort uit uitvoeringsbesluiten, maar zijn spontane reacties op feedback van de markt, waardoor het mechanisme meer in overeenstemming is met de marktwet van "risico-rendementsmatching".

LUNA-UST mist vanaf het begin het aanpassingsvermogen van de markt: het kernprotocol van Anchor heeft een hoge rente van 20%, waarbij het vertrouwt op continue subsidies van ecologische fondsen in plaats van op reële betalingsbehoeften (de reële betalingsscenario's van UST zijn goed voor minder dan 5%). Wanneer subsidies niet vol te houden zijn, breekt de kapitaalketen en stort het hele systeem in een oogwenk in. Dit model van "vertrouwen op niet-duurzame administratieve subsidies" is gedoemd om lange tijd niet te overleven in de concurrentie op de markt.

Gebreken in het mechanisme en kritische reflectie: het dilemma van de groei van niet-statelijke valuta's

Deinnovatieve waarde van USDe valt niet te ontkennen, maar in de stresstest en de dagelijkse werking in oktober 2025 wijkt het mechanismeontwerp nog steeds af van Hayeks concept van "volledige spontane marktregulering", waardoor risico's en verborgen gevaren worden blootgelegd die waakzaam moeten zijn.

Risico van onderpandconcentratie: de systematische binding van USDe in de crypto-activacyclus

Meerdan 60% van het onderpand van USDe is geconcentreerd in ETH en BTC, wat in lijn is met de huidige liquiditeitsconsensus op de cryptomarkt, maar het zit gevangen in het dilemma van "binding aan de enkele marktcyclus". De ontankering in oktober 2025 was in wezen een rimpeleffect dat werd veroorzaakt door een eenzijdige daling van de cryptomarkt - toen ETH op één dag met 16% kelderde, veroorzaakte de onmiddellijke krimp van de marktkapitalisatie van onderpand, zelfs met afdekking van derivaten, nog steeds marktpaniek.

Wat nog verontrustender is, is dat de huidige liquid staking-derivaten (WBETH, enz.) in het secundaire onderpand nog niet zijn gescheiden van het Ethereum-ecosysteem, dat in wezen een "secundair derivaat van crypto-activa" is en er niet in slaagt om echte risicospreiding te bereiken. Deze onderpandstructuur van "interne circulatie van crypto-activa" is nog steeds kwetsbaar in vergelijking met de logica van traditioneel geld dat vertrouwt op de waarde van de reële economie.

Beperkingen van hedgingmechanismen: Gecentraliseerde beurzen vertrouwen impliciet op

USDe voor derivaten hedging is sterk afhankelijk van de liquiditeit van toonaangevende gecentraliseerde beurzen, en de korte vertraging van het hedgingmechanisme in oktober 2025 is juist te wijten aan de liquiditeitsfout veroorzaakt door de opschorting van de handel in eeuwigdurende contracten door een toonaangevende beurs. De huidige shortposities van USDe zijn geconcentreerd op twee beurzen, waardoor het moeilijk is om volledig af te stappen van passieve acceptatie van gecentraliseerde platformregels.

Bovendien hebben de sterke schommelingen in de financieringspercentages de eenduidigheid van het hedging-instrument blootgelegd. USDe vertrouwt momenteel alleen op eeuwigdurende contracten voor risicoafdekking en mist een combinatie van opties en futures, waardoor het moeilijk is om hedgingstrategieën snel aan te passen wanneer long- en shortkrachten extreem onevenwichtig zijn, wat aangeeft dat het mechanismeontwerp niet volledig gebruik heeft gemaakt van de prijsmogelijkheden van de markt voor meerdere risico's.

RWA Anchor Upgrade: het geavanceerde pad van niet-nationale valuta's

In het licht van bestaande mechanische gebreken is de integratie in het geoptimaliseerde verankeringssysteem van RWA-activa zoals gouden tokens en Amerikaanse aandelentokens niet alleen een nauwkeurige correctie van USDe-tekortkomingen, maar ook een onvermijdelijke keuze in lijn met de explosieve trend van de RWA-markt (tot 26,4 miljard dollar in 2025, een jaarlijkse stijging van 113%). Deze upgrade wijkt niet af van de kern van niet-nationalisatie, maar door de waarde van de reële economie te koppelen, is Hayeks concept belangrijker in het digitale tijdperk.

Deonderliggende logische valutawaarde die door RWA is verankerd

, zou afkomstig moeten zijn van de reële activa van een brede marktconsensus, en RWA-activa hebben precies deze eigenschap - goud, als een harde valuta met een looptijd van duizend jaar, heeft een waardeconsensus die landen en tijdperken overstijgt; Amerikaanse aandelentokens komen overeen met het reële economische inkomen van beursgenoteerde bedrijven en verankeren het vermogen van ondernemingen om waarde te creëren; Tokens van staatsobligaties vertrouwen op de belastingmacht van soevereine landen om een waardebenchmark met een lage volatiliteit te bieden. De waarde van deze activa is niet afhankelijk van cryptomarktcycli, maar is afkomstig van productie en handel in de echte wereld, die een "cross-market waardebuffer" voor USDe kan opbouwen.

Hetbelangrijkste verschil tussen BUIDL en USDe is dat BUIDL vertrouwt op gecentraliseerde institutionele uitgifte, terwijl USDe gedecentraliseerde bevestiging en waardering van RWA-activa kan realiseren door middel van slimme contracten, waarbij de logica van "spontaan marktbeheer" echt wordt toegepast.

Aanpassings- en toewijzingsstrategie voor gediversifieerde RWA-activa

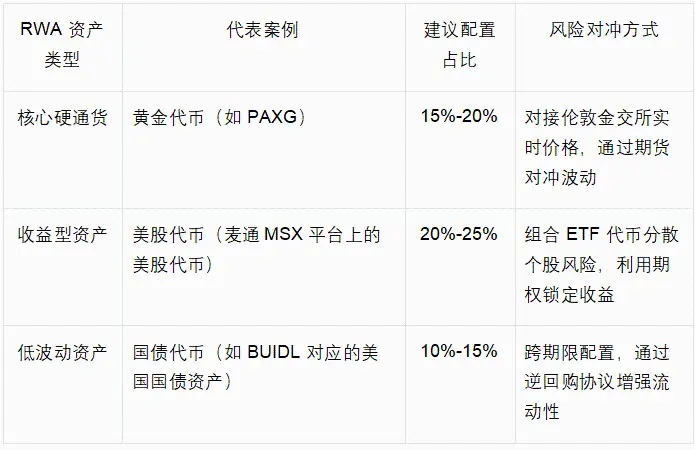

De RWA-verankeringsupgrade van USDe moet het principe volgen van "eerst marktconsensus, aanpassing aan risicospreiding", gecombineerd met de huidige RWA-tokenisatievolwassenheid, om een "core-auxiliary-elastic" drielaags toewijzingssysteem op te bouwen, zoals weergegeven in de volgende tabel:

Deze configuratie kan het aandeel onderpand van crypto-activa in USDe verminderen van de huidige 80% tot 40%-50%, waarbij het liquiditeitsvoordeel van de cryptomarkt behouden blijft en tegelijkertijd marktoverschrijdende risicospreiding wordt bereikt door middel van RWA-activa. Als we gouden tokens als voorbeeld nemen, is hun prijscorrelatie met ETH slechts 0,2, wat kan fungeren als een "waardeanker" wanneer de cryptomarkt daalt, waardoor de geconcentreerde verkooppaniek in oktober 2025 wordt vermeden.

Deherverlichting van de Oostenrijkse School: de evolutionaire logica van innovatie naar volwassenheid

De gebreken van USDe en het RWA-upgradepad bevestigen verder de diepe connotatie van Hayek's "Denationalization of Currency": gedenationaliseerde valuta is geen statisch mechanismeontwerp, maar een dynamisch marktevolutieproces, en alleen door voortdurende zelfcorrectie en innovatie kan het winnen in valutaconcurrentie.

De evolutie van de waardebasis: van een consensus op de markt naar domeinoverschrijdende waardepegging

USDe Het huidige onderpand voor crypto-activa is de "primaire vorm" van niet-statelijke valuta's in het digitale tijdperk - de waardeconsensus is beperkt tot deelnemers aan de cryptomarkt. De essentie van het integreren van RWA-activa is het uitbreiden van de waardeconsensus naar de traditionele financiële en reële economie, waarbij de waardebasis van USDe wordt opgewaardeerd van "digitale consensus" naar "domeinoverschrijdende reële waarde". Deze evolutie is volledig in lijn met de bewering van Hayek dat "valutawaarde afkomstig moet zijn van het breedste marktvertrouwen", en wanneer USDe tegelijkertijd verankerd is aan meerdere activa zoals crypto-activa, goud en Amerikaanse aandelen, zal zijn vermogen om de risico's van een interne markt te weerstaan aanzienlijk worden verbeterd, waardoor het echt een "drager van waarde wordt die verder gaat dan soevereiniteit en een interne markt".

Verbetering van het aanpassingsmechanisme: van één instrument naar synergie op meerdere markten

Het huidige afdekkingsmechanisme van USDe is gebaseerd op één enkele derivatenmarkt, wat een uiting is van "onvoldoende gebruik van marktinstrumenten". Hayek's nadruk op "marktzelfherstel" moet gebaseerd zijn op synergie tussen meerdere markten - de integratie van RWA-activa verrijkt niet alleen het onderpand, maar creëert ook een synergetische hedging-mogelijkheid van "crypto-derivatenmarkt + traditionele financiële markt". De volatiliteit van Amerikaanse aandelentokens kan bijvoorbeeld worden afgedekt via traditionele aandelenopties, terwijl gouden tokens kunnen worden gekoppeld aan termijncontracten op de Londense goudmarkt, waardoor het hedgingmechanisme veerkrachtiger wordt en afhankelijkheid van liquiditeit van de interne markt wordt vermeden.

Conclusie: Van innovatiebenchmark naar evolutieparadigma De

markttest in oktober 2025 verifieert niet alleen de waarde van USDe als benchmark voor innovatie in niet-statelijke valuta's, maar onthult ook het onvermijdelijke evolutiepad van "primaire innovatie" naar "volwassen valuta". Het essentiële verschil tussen LUNA-UST en LUNA-UST ligt in de echte waardeondersteuning en marktreguleringsmogelijkheden. De huidige tekortkomingen van het mechanisme zijn de onvermijdelijke groeikosten in het innovatieproces.

Het Mate MSX Research Institute is van mening dat de upgradestrategie van het integreren van RWA-activa zoals gouden tokens en Amerikaanse aandelentokens een duidelijke evolutionaire richting biedt voor USDe - dit is geen ontkenning van bestaande innovaties, maar een verdieping en verbetering geleid door de filosofie van Hayek.

Voor marktdeelnemers heeft de evolutie van USDe een diepere verlichting gebracht: het belangrijkste concurrentievermogen van niet-statelijke valuta's ligt niet alleen in de moed om soevereine monopolies te doorbreken, maar ook in het vermogen om zichzelf voortdurend te corrigeren; Het criterium voor het beoordelen van de waarde ervan is niet alleen stabiele prestaties op korte termijn, maar ook de veerkracht om verbinding te maken met echte waarde en zich aan te passen aan de marktevolutie op lange termijn. Wanneer USDe de RWA-upgrade voltooit, zal het niet langer alleen een innovatief experiment op de cryptomarkt zijn, maar een "cross-domain value carrier" die echt het potentieel heeft om het traditionele monetaire systeem uit te dagen.