Mai Tong MSX Research: Derselbe Stablecoin ist entkoppelt, warum überlebt USDe und LUNA kehrt auf Null zurück?

Überschneidung des Depegging-Ereignisses im Oktober 2025 und Hayeks Vorhersage

Am 11. Oktober 2025 löste die Panik auf dem Kryptomarkt einen extremen Schock für den synthetischen Stablecoin USDe aus - USDe fiel auf etwa 0,65 $ (ein Rückgang von etwa 1 $ von 1 $ an einem einzigen Tag) in dem "epischen Crash", bei dem Bitcoin von 117.000 $ auf 105.900 $ (minus 13,2 % an einem einzigen Tag) abstürzte und Ethereum an einem einzigen Tag um 16 % abstürzte 34 %), gefolgt von einer Genesung innerhalb weniger Stunden. Im gleichen Zeitraum stieg das 24-Stunden-Liquidationsvolumen des globalen Kryptomarktes auf 19,358 Milliarden US-Dollar, und 1,66 Millionen Händler waren gezwungen, ihre Positionen zu schließen, was einen Rekord für die größte eintägige Liquidation in der Geschichte darstellte.

Aus Sicht der Performance der Mikromärkte betrug die Tiefe des USDe-USDT-Liquiditätspools an der dezentralen Börse Uniswap auf dem Höhepunkt des Ereignisses nur 3,2 Millionen US-Dollar, was einem Rückgang von 89 % gegenüber vor dem Ereignis entspricht, was zu einem Abschlag von 25 % auf 100.000 USDe-Verkaufsaufträge aufgrund von Slippage führte (ausstehende Order von 0,7 USD, tatsächlicher Transaktionspreis von 0,62 USD). Gleichzeitig sind sechs führende Market Maker dem Risiko ausgesetzt, den Margin-Wert um 40 % zu liquidieren, da USDe als Cross-Margin verwendet werden, was das schwarze Loch der Marktliquidität weiter verschärft.

Diese "Krise" leitete jedoch innerhalb von 24 Stunden eine wichtige Umkehr ein: Der Preis des USDe erholte sich allmählich auf 0,98 $, und der von Ethena Labs offengelegte Reservenachweis durch Dritte zeigte, dass die Sicherheitenquote über 120 % blieb und die Übersicherungsskala 66 Mio. $ erreichte; Noch wichtiger ist, dass die Rücknahmefunktion der Benutzer immer normal ist und die Vermögenswerte wie ETH und BTC in den Sicherheiten jederzeit ausgezahlt werden können, was zur wichtigsten Stütze für die Wiederherstellung des Marktvertrauens geworden ist.

Nach Angaben des McStone MSX Research Institute steht diese "Plunge-Recovery"-Kurve in scharfem Kontrast zu dem Ergebnis, dass LUNA-UST nach dem Depegging von LUNA-UST im Jahr 2022 vollständig auf Null gesetzt wurde, und stellt dieses Ereignis auch über die gewöhnliche Kategorie "Stablecoin-Volatilität" hinaus - es wurde zum ersten extremen Stresstest für Hayeks Theorie der "Entnationalisierung des Geldes" im digitalen Zeitalter.

1976 schlug Hayek in "Die Entnationalisierung des Geldes" vor, dass "Geld, wie andere Waren auch, am besten von privaten Emittenten durch Wettbewerb und nicht von staatlichen Monopolen angeboten wird". Er argumentiert, dass das Monopol der Regierung auf die Geldausgabe "die Wurzel aller Übel des Geldsystems ist" und dass das größte Problem mit dem Monopolmechanismus darin besteht, dass er den Prozess der Entdeckung einer besseren Form von Geld behindert. Unter dem Wettbewerbsrahmen, den er sich vorstellte, mussten privat ausgegebene Währungen eine stabile Kaufkraft behalten oder aufgrund des Vertrauensverlusts der Öffentlichkeit vom Markt eliminiert werden; Infolgedessen haben konkurrierende Währungsemittenten "einen starken Anreiz, ihre Anzahl zu begrenzen oder ihr Geschäft zu verlieren".

Ein halbes Jahrhundert später spiegelt das Aufkommen des USDe den zeitgenössischen Ausdruck dieser Idee wider. Er stützt sich nicht auf staatliche Fiat-Währungsreserven, sondern wird durch Konsensvermögen des Kryptomarktes gestützt und erhält die Stabilität durch Derivateabsicherung. Unabhängig vom Ergebnis der Entankerung und Erholung im Oktober 2025 kann die Praxis dieses Mechanismus als reales Experiment von Hayeks "Wettbewerb um die Entdeckung von hochwertigem Geld" angesehen werden - er verifiziert nicht nur die potenzielle Selbstregulierungskraft des Marktes für Geldwertstabilität, sondern zeigt auch die institutionelle Widerstandsfähigkeit und die Entwicklungsrichtung digitaler privater Währungen in einem komplexen Umfeld auf.

Der Mechanismus von USDe Innovation

Die "Sicherheiten-Absicherungs-Einkommen"-Dreifaltigkeitsstruktur von USDe ist durchdrungen von der Logik der spontanen Marktregulierung und nicht von den Zwangszwängen des zentralisierten Designs, was in hohem Maße mit Hayeks Betonung übereinstimmt, dass "die Marktordnung aus individuellen spontanen Handlungen entsteht".

Sicherheitensystem: Die durch den Marktkonsens gebildete Wertbasis

Die Auswahl der Sicherheiten des USDe folgt vollständig dem Liquiditätskonsens des Kryptomarktes - ETH und BTC machen zusammen mehr als 60 % aus, und diese beiden Vermögenswerte werden von keiner Institution bezeichnet, sondern wurden von globalen Anlegern in mehr als einem Jahrzehnt des Handels als "harte Vermögenswerte in der digitalen Welt" anerkannt. Ergänzende liquide Staking-Derivate (WBETH, BNSOL usw.) sind ebenfalls spontane Produkte des Marktes zur Verbesserung der Kapitaleffizienz, die nicht nur Staking-Erträge halten können, ohne die Liquidität zu opfern; USDT/USDC, der 10% ausmacht, ist das vom Markt gewählte "Übergangsstabilitätsinstrument", das unter extremen Marktbedingungen einen Puffer für USDe bietet.

Dasgesamte Sicherheitensystem hat immer einen überschüssigen Zustand beibehalten, und die Sicherheitenquote liegt zum Zeitpunkt des Vorfalls im Oktober 2025 immer noch bei über 120 % und wird von Smart Contracts in Echtzeit bewertet und automatisch verrechnet.

Stabilitätsmechanismus: Spontane Absicherung auf dem Derivatemarkt

DerKernunterschied zwischen USDe und traditionellen Fiat-gestützten Stablecoins besteht darin, dass sie nicht auf "durch nationale Kredite gedeckte Fiat-Währungsreserven" angewiesen sind, sondern eine Risikoabsicherung durch Short-Positionen auf dem Derivatemarkt erreichen. Die Essenz dieses Designs besteht darin, die Liquidität des globalen Marktes für Krypto-Derivate zu nutzen, um es dem Markt selbst zu ermöglichen, Preisschwankungen zu absorbieren - wenn der Preis von ETH steigt, gleicht der Gewinn des Spot-Vermögenswerts den Short-Verlust aus; Wenn der ETH-Preis fällt, gleichen die Gewinne der Shorts die Kassaverluste aus, und der gesamte Prozess wird vollständig von Marktpreissignalen gesteuert, ohne dass eine zentralisierte institutionelle Intervention erforderlich ist.

Als ETH im Oktober 2025 um 16 % einbrach, versagte dieser Absicherungsmechanismus trotz einer kurzen Verzögerung aufgrund der sofortigen Liquiditätserschöpfung nicht - die von Ethena Labs gehaltenen Short-Positionen erwirtschafteten schließlich einen schwebenden Gewinn von 120 Millionen US-Dollar, der nicht aus administrativen Subventionen, sondern aus freiwilligen Transaktionen zwischen Long- und Short-Seiten auf dem Derivatemarkt stammte.

Renditemechanismus: Spontane Anreize zur Anziehung von Marktbeteiligungen

Das von USDe konzipierte Modell "Pledge Income + Revolving Lending" ist in der traditionellen Finanzierung keine "starre Zahlung hoher Zinsen", sondern eine angemessene Kompensation für Marktteilnehmer, um Risiken zu tragen. Die annualisierte Grundsubvention von 12% stammt aus der spontanen Investition von Ökofonds in die "Verbesserung des Geldkreislaufs"; Der Mechanismus der Erhöhung des Hebels auf das 3-6-fache und der annualisierten Rendite von 40 % bis 50 % durch revolvierende Kreditvergabe besteht im Wesentlichen darin, den Nutzern die Wahl zwischen Risiko und Rendite unabhängig voneinander zu ermöglichen - Nutzer, die bereit sind, höhere Hebelrisiken zu tragen, können höhere Renditen erzielen; Benutzer mit geringer Risikobereitschaft können sich für grundlegendes Staking entscheiden.

Vergleich der Mechanismen dreier Stablecoins: Die Aufteilung der Marktwahl und der administrativen Intervention

-- Die

-- Die

Wahrheit > Markttest: Warum der USDe eine klare Linie zu LUNA-UST

ziehen kann Das De-Anchor-Ereignis im Oktober 2025 wird oft als "gleiche Art von Risikoexposition" zwischen USDe und LUNA-UST missverstanden, aber aus der Perspektive der österreichischen Schule wird der wesentliche Unterschied zwischen den beiden in diesem Test vollständig hervorgehoben - die Erholung des USDe ist der Erfolg von "vom Markt getesteten nicht-nationalen Währungen", während der Zusammenbruch von LUNA-UST das unvermeidliche Ergebnis einer "Pseudo-Innovation weg von realen Vermögenswerten" ist.

Derwesentliche Unterschied bei den Wertankern: reale Vermögenswerte vs. nihilistische Erwartungen

DerWertanker von USDe sind reale Vermögenswerte wie ETH und BTC, die jederzeit ausgezahlt werden können, und selbst unter extremen Marktbedingungen können die Nutzer durch den Rücknahmemechanismus noch gleichwertige Krypto-Assets erhalten - während des Depegging im Oktober 2025 wird die Rücknahmefunktion von USDe immer normal funktionieren, und Reservenachweise von Drittanbietern zeigen, dass er mit 66 Millionen US-Dollar überbesichert ist, und dieses "einlösbare Wertversprechen" ist die Grundlage für das Marktvertrauen.

LUNA-UST hingegen ist nicht durch reale Vermögenswerte gedeckt, und sein Wert hängt vollständig von den "Erwartungen der Nutzer an den Preis von LUNA" ab. Als die Marktpanik ausbrach, musste der Umtauschmechanismus von UST durch die Ausgabe zusätzlicher LUNA realisiert werden, und die unbegrenzten zusätzlichen LUNA verloren schließlich an Wert, was zum Zusammenbruch des gesamten Systems führte. Diese "Asset-Backed-Currency" hat von Anfang an gegen Hayeks Prinzip verstoßen, dass "Geld eine reale Wertbasis haben muss", und der Zusammenbruch ist ein unvermeidliches Ergebnis.

Logische Unterschiede in der Krisenreaktion: Spontane Marktreparatur vs. Scheitern administrativer Interventionen

Die Reaktion des USDe nach der Entankerung folgt vollständig der Marktlogik: Ethena Labs hat keinen "Bailout-Plan im Stil einer Executive Order" herausgegeben, sondern dem Markt ein Signal der "Transparenz des Mechanismus und der Sicherheit der Vermögenswerte" gesendet, indem es den Nachweis von Reserven offenlegte, die Sicherheitenstruktur optimierte (Reduzierung des Anteils liquider Pfandderivate von 25 % auf 15 %) und die Begrenzung der Leverage-Multiplikatoren begrenzte. Letztendlich verlässt es sich auf das spontane Vertrauen des Benutzers, um eine Preisreparatur zu erreichen.

Die Reaktion von LUNA-UST auf die Krise ist ein typisches "Versagen der administrativen Intervention": Die Luna Foundation Guard versuchte, den Markt durch den Verkauf von Bitcoin-Reserven zu retten, aber diese zentralisierte Operation konnte dem spontanen Ausverkauf auf dem Markt nicht widerstehen - auch Bitcoin selbst fiel unter extremen Marktbedingungen, und das Reservevermögen war stark an UST-Risiken gebunden, und die Rettung scheiterte schließlich.

Unterschiede in der langfristigen Vitalität: Anpassungsfähigkeit des Marktes vs. Anfälligkeit des Mechanismus

Der USDe erholte sich nach dem Depegging nicht nur von seinem Preis, sondern verbesserte auch seine langfristige Anpassungsfähigkeit durch Mechanismusoptimierung: Begrenzung des Hebels von zirkulären Krediten auf das 2-fache, Einführung konformer Staatsanleihen (USDtb) zur Verbesserung der Sicherheitenstabilität und Diversifizierung von Absicherungspositionen über Börsen hinweg - diese Anpassungen stammen nicht aus Executive Orders, sondern sind spontane Reaktionen auf Marktfeedback, wodurch der Mechanismus eher mit dem Marktgesetz des "Risiko-Rendite-Matchings" in Einklang steht.

LUNA-UST mangelt es von Anfang an an Marktanpassungsfähigkeit: Das Kernprotokoll Anchor hat einen hohen Zinssatz von 20 % und stützt sich auf kontinuierliche Subventionen aus ökologischen Fonds und nicht auf einen echten Zahlungsbedarf (die realen Zahlungsszenarien von UST machen weniger als 5 % aus). Wenn Subventionen nicht aufrechterhalten werden können, bricht die Kapitalkette und das gesamte System bricht in einem Augenblick zusammen. Dieses Modell, sich auf unhaltbare Verwaltungssubventionen zu verlassen, ist dazu bestimmt, im Wettbewerb auf dem Markt noch lange nicht bestehen zu können.

Mängel des Mechanismus und kritische Reflexion: das Dilemma des Wachstums nichtstaatlicher Währungen

DerInnovationswert des USDe ist unbestreitbar, aber im Stresstest und im täglichen Betrieb im Oktober 2025 weicht sein Mechanismusdesign immer noch von Hayeks Konzept der "vollständigen spontanen Marktregulierung" ab und legt Risiken und versteckte Gefahren offen, die wachsam sein müssen.

Risiko der Sicherheitenkonzentration: Die systematische Bindung von USDe im Krypto-Asset-Zyklus

Mehrals 60 % der Sicherheiten von USDe konzentrieren sich auf ETH und BTC, was dem aktuellen Liquiditätskonsens auf dem Kryptomarkt entspricht, aber im Dilemma der "Bindung an den Binnenmarktzyklus" gefangen ist. Die Entankerung im Oktober 2025 war im Wesentlichen ein Dominoeffekt, der durch einen einseitigen Rückgang des Kryptomarktes ausgelöst wurde - als ETH an einem einzigen Tag um 16 % einbrach, verursachte der sofortige Rückgang der Marktkapitalisierung von Sicherheiten, selbst mit Derivateabsicherung, immer noch eine Marktpanik.

Noch alarmierender ist, dass die aktuellen liquiden Staking-Derivate (WBETH usw.) in den sekundären Sicherheiten noch nicht vom Ethereum-Ökosystem getrennt wurden, das im Wesentlichen ein "sekundäres Derivat von Krypto-Assets" ist und keine echte Risikodiversifizierung erreicht. Diese Sicherheitenstruktur des "internen Umlaufs von Krypto-Assets" ist immer noch fragil im Vergleich zur Logik des traditionellen Geldes, das sich auf den Wert der Realwirtschaft verlässt.

Einschränkungen von Absicherungsmechanismen: Zentralisierte Börsen verlassen sich implizit auf

USDe für Derivate Die Absicherung ist stark von der Liquidität der führenden zentralisierten Börsen abhängig, und die kurze Verzögerung des Absicherungsmechanismus im Oktober 2025 ist genau auf den Liquiditätsfehler zurückzuführen, der durch die Aussetzung des Handels mit unbefristeten Kontrakten durch eine führende Börse verursacht wurde. Die aktuellen Short-Positionen von USDe konzentrieren sich auf zwei Börsen, was es schwierig macht, sich vollständig von der passiven Akzeptanz zentralisierter Plattformregeln zu lösen.

Darüber hinaus zeigten die starken Schwankungen der Finanzierungssätze die Einzigartigkeit des Absicherungsinstruments. Der USDe verlässt sich derzeit nur auf unbefristete Kontrakte zur Risikoabsicherung und verfügt nicht über eine Kombination aus Optionen und Futures, was es schwierig macht, Absicherungsstrategien schnell anzupassen, wenn Long- und Short-Kräfte extrem unausgewogen sind, was darauf hindeutet, dass sein Mechanismusdesign die Multi-Risk-Preisbildungsfähigkeiten des Marktes nicht vollständig genutzt hat.

RWA Anchor Upgrade: Der fortgeschrittene Weg der nicht-nationalen Währungen

Angesichts der bestehenden mechanischen Mängel ist die Integration von RWA-Vermögenswerten wie Gold-Token und US-Aktien-Token in das optimierte Verankerungssystem nicht nur eine präzise Korrektur der USDe-Mängel, sondern auch eine unvermeidliche Wahl im Einklang mit dem explosiven Trend des RWA-Marktes (der im Jahr 2025 26,4 Mrd. US-Dollar erreicht, was einem jährlichen Anstieg von 113 % entspricht). Diese Aufwertung ist keine Abkehr vom Kern der Nicht-Verstaatlichung, aber durch die Andockung des Wertes der Realwirtschaft ist Hayeks Konzept im digitalen Zeitalter umso wichtiger.

Derzugrunde liegende logische Währungswert, der durch RWA verankert ist

, sollte aus den realen Vermögenswerten des breiten Marktkonsenses stammen, und RWA-Vermögenswerte haben genau dieses Attribut - Gold hat als tausendjährige harte Währung einen Wertkonsens, der Länder und Epochen überwindet; US-Aktien-Token entsprechen dem realen wirtschaftlichen Einkommen börsennotierter Unternehmen und verankern die Fähigkeit von Unternehmen, Werte zu schaffen; Token von Staatsanleihen stützen sich auf die Steuermacht souveräner Länder, um eine Benchmark für niedrige Volatilität zu bieten. Der Wert dieser Vermögenswerte hängt nicht von den Krypto-Marktzyklen ab, sondern stammt aus der realen Produktion und dem Handel, wodurch ein "marktübergreifender Wertpuffer" für USDe gebildet werden kann.

DerHauptunterschied zwischen BUIDL und USDe besteht darin, dass BUIDL auf eine zentralisierte institutionelle Emission angewiesen ist, während USDe eine dezentrale Bestätigung und Bewertung von RWA-Vermögenswerten durch Smart Contracts realisieren kann, was die Logik des "spontanen Marktmanagements" wirklich praktiziert.

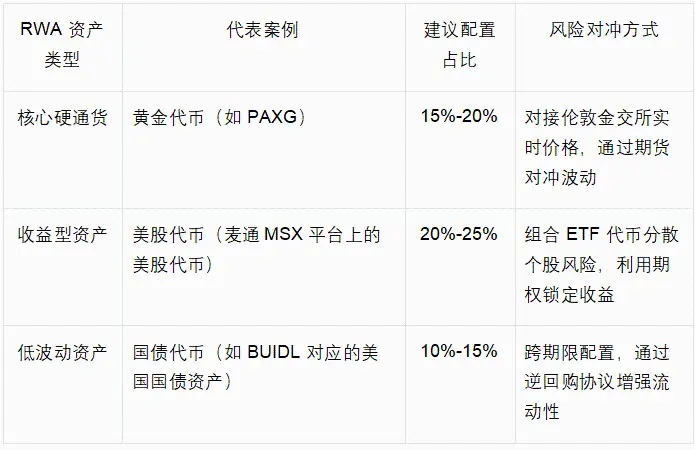

Anpassungs- und Allokationsstrategie für diversifizierte RWA-Vermögenswerte

DieModernisierung der RWA-Verankerung des USDe sollte dem Prinzip "Marktkonsens zuerst, Anpassung der Risikodiversifikation" folgen, kombiniert mit der aktuellen Reife der RWA-Tokenisierung, um ein "Core-Auxiliary-Elastic" dreischichtiges Allokationssystem aufzubauen, wie in der folgenden Tabelle gezeigt:

Diese Konfiguration kann den Anteil der Krypto-Asset-Sicherheiten in USDe von derzeit 80 % auf 40 %-50 % reduzieren, wobei der Liquiditätsvorteil des Kryptomarktes erhalten bleibt und gleichzeitig eine marktübergreifende Risikodiversifizierung durch RWA-Vermögenswerte erreicht wird. Am Beispiel von Gold-Token beträgt ihre Preiskorrelation mit ETH nur 0,2, was als "Wertanker" fungieren kann, wenn der Kryptomarkt fällt, wodurch die konzentrierte Verkaufspanik im Oktober 2025 vermieden wird.

DieRe-Aufklärung der Österreichischen Schule: die Evolutionslogik von der Innovation zur Reife

Die Mängel des USDe und des RWA-Aufwertungspfads bestätigen einmal mehr die tiefe Konnotation von Hayeks "Entnationalisierung der Währung": Die entnationalisierte Währung ist kein statisches Mechanismusdesign, sondern ein dynamischer Marktentwicklungsprozess, und nur durch kontinuierliche Selbstkorrektur und Innovation kann sie im Währungswettbewerb gewinnen.

Die Entwicklung der Wertebasis: Vom Binnenmarktkonsens zum domänenübergreifenden Wertbindungssystem

USDe Die aktuellen Krypto-Asset-Sicherheiten sind die "primäre Form" nichtstaatlicher Währungen im digitalen Zeitalter - ihr Wertkonsens ist auf Krypto-Marktteilnehmer beschränkt. Das Wesentliche bei der Integration von RWA-Vermögenswerten besteht darin, den Wertkonsens auf die traditionelle Finanz- und Realwirtschaft auszudehnen und die Wertbasis des USDe von einem "digitalen Konsens" auf einen "domänenübergreifenden realen Wert" aufzuwerten. Diese Entwicklung steht voll und ganz im Einklang mit Hayeks Behauptung, dass "der Wert einer Währung aus dem breitesten Marktvertrauen stammen sollte", und wenn der USDe gleichzeitig an mehrere Vermögenswerte wie Krypto-Assets, Gold und US-Aktien gebunden ist, wird seine Fähigkeit, den Risiken eines Binnenmarktes zu widerstehen, erheblich verbessert und wirklich zu einem "Wertträger jenseits der Souveränität und eines Binnenmarktes" werden.

Verbesserung des Anpassungsmechanismus: von einem einzigen Instrument zu einer Synergie mehrerer Märkte

Der derzeitige Absicherungsmechanismus des USDe stützt sich auf einen einheitlichen Derivatemarkt, was eine Manifestation der "unzureichenden Nutzung der Marktinstrumente" ist. Hayeks Betonung der "Selbstheilung des Marktes" sollte auf Multi-Market-Synergien beruhen - die Integration von RWA-Vermögenswerten bereichert nicht nur die Sicherheiten, sondern schafft auch eine synergetische Absicherungsmöglichkeit von "Krypto-Derivatemarkt + traditionellem Finanzmarkt". So kann beispielsweise die Volatilität von US-Aktien-Token durch traditionelle Aktienoptionen abgesichert werden, während Gold-Token mit Terminkontrakten auf dem Londoner Goldmarkt verbunden werden können, was den Absicherungsmechanismus widerstandsfähiger macht und eine Abhängigkeit von der Liquidität des Binnenmarktes vermeidet.

Fazit: Vom Innovations-Benchmark zum Evolutionsparadigma Der

Markttest im Oktober 2025 verifiziert nicht nur den Wert des USDe als Benchmark für Innovation in nicht-staatlichen Währungen, sondern zeigt auch seinen unvermeidlichen Weg der Evolution von der "primären Innovation" zur "reifen Währung" auf. Der wesentliche Unterschied zwischen LUNA-UST und LUNA-UST liegt in seiner realen Wertunterstützung und Marktregulierungsfähigkeit. Die derzeitigen Mängel des Mechanismus sind die unvermeidlichen Wachstumskosten im Innovationsprozess.

Das Mate MSX Research Institute ist der Ansicht, dass die Upgrade-Strategie der Integration von RWA-Assets wie Gold-Token und US-Aktien-Token eine klare evolutionäre Richtung für USDe darstellt - dies ist keine Verleugnung bestehender Innovationen, sondern eine Vertiefung und Verbesserung, die sich an der Philosophie von Hayek orientiert.

Für die Marktteilnehmer hat die Entwicklung des USDe eine tiefere Erleuchtung gebracht: Die zentrale Wettbewerbsfähigkeit nichtstaatlicher Währungen liegt nicht nur in dem Mut, souveräne Monopole zu brechen, sondern auch in der Fähigkeit, sich kontinuierlich zu korrigieren; Das Kriterium für die Beurteilung seines Wertes ist nicht nur die kurzfristig stabile Leistung, sondern auch die Widerstandsfähigkeit, sich mit echtem Wert zu verbinden und sich langfristig an die Marktentwicklung anzupassen. Wenn USDe das RWA-Upgrade abgeschlossen hat, wird es nicht mehr nur ein innovatives Experiment auf dem Kryptomarkt sein, sondern ein "domänenübergreifender Wertträger", der wirklich das Potenzial hat, das traditionelle Geldsystem herauszufordern.