Les marchés de prédiction deviennent le nouveau champ de bataille de Wall Street : Kalshi mise sur la conformité, Polymarket s’associe au NYSE

En

novembre dernier,

le FBI a perquisitionné l’appartement new-yorkais de Shayne Coplan dans le cadre de l’implication de paris électoraux dans la startup qu’il a fondée, Polymarket.

En juillet, Polymarket a acquis la bourse de produits dérivés QCX LLC (ou QCEX) pour 112 millions de dollars, donnant à Polymarket une licence DCM et permettant à Polymarket d’entrer sur le marché américain.

Après la finalisation de l’acquisition, Polymarket a attendu des semaines jusqu’à ce que la CFTC émette une « lettre de non-action » en septembre de cette année, permettant officiellement à l’entreprise d’opérer dans un certain périmètre sans être poursuivie par les forces de l’ordre. Moins d’un mois plus tard, le 7 octobre, la société mère de la Bourse de New York, Intercontinental Exchange (ICE), a annoncé qu’elle investirait jusqu’à 2 milliards de dollars dans Polymarket, une transaction qui valorisait Polymarket à 8 milliards de dollars.

Presque au même moment, le plus grand concurrent de Polymarket, Kalshi, a également annoncé qu’il avait bouclé un tour de financement de 300 millions de dollars pour une valorisation de 5 milliards de dollars et qu’il prévoyait de permettre aux clients de plus de 140 pays de parier sur son site Web.

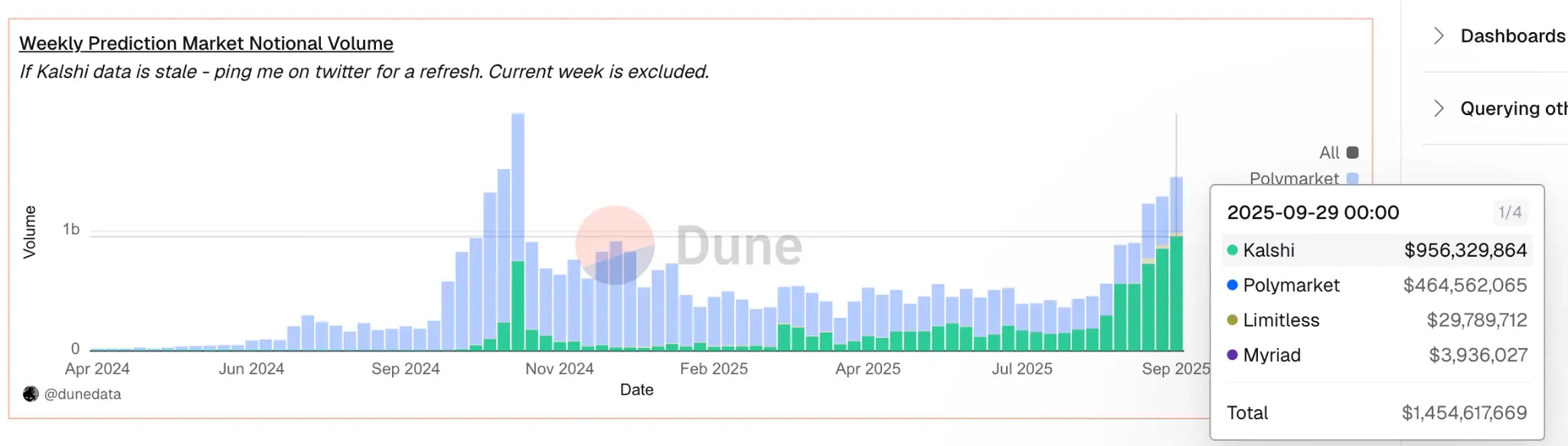

Selon Dune Analytics, Kalshi a récemment dépassé Polymarket pour capturer plus de 60 % des parts de marché mondiales, et le volume annuel des transactions de Kalshi est passé à environ 50 milliards de dollars, contre environ 300 millions de dollars l’année dernière.

– >

– >

Les deux sociétés ont annoncé un financement la même semaine, soulignant que les plateformes de marché de prédiction sont devenues le marché dominant, et que Polymarket et Kalshi ont déjà une légitimité réglementaire et sont maintenant en concurrence sur le même point de départ.

Quelle est la véritable intention de l’ICE ?

Tout d’abord, le choix d’ICE d’investir dans Polymarket à hauteur de 2 milliards de dollars est peut-être fixé depuis longtemps, et il s’agit d’une étape après de nombreuses années de mise en place de la blockchain et des actifs numériques. L’opérateur du NYSE a lancé Bakkt en 2018, offrant des services de garde et de contrats à terme sur le bitcoin, et a souligné dans divers forums publics que la tokenisation sera au cœur de l’infrastructure du marché futur.

Le PDG Jeffrey Sprecher a publiquement prédit en 2022 que les actifs numériques deviendraient la voie du transfert de valeur de divers actifs. Cependant, qu’il s’agisse d’entrer dans des contrats à terme sur le bitcoin ou d’investir directement dans une plateforme crypto-native entièrement on-chain, ICE a fait ce choix, soulignant que sa vision est passée d’une seule catégorie d’actifs numériques à une « infrastructure de données native blockchain » plus profonde.

La faveur de Polymarket auprès d’ICE provient de son modèle d’exploitation distinct de celui des autres projets Web3. De nombreuses plates-formes sous la bannière de la décentralisation effectuent toujours les données de base et le règlement dans des serveurs centralisés, tandis que Polymarket place l’exploitation du marché, le règlement et les transactions sur toute la chaîne.

Réglé par des contrats intelligents déployés sur la chaîne Polygon, garantis en USDC, et présentés comme un résultat tokenisé. Les utilisateurs frappent des jetons YES/NO directement sur la chaîne, qui existent dans les portefeuilles en tant qu’actifs ERC-20 et peuvent être librement échangés ou échangés à la fin de l’événement prédit. Le processus de règlement est géré par UMA Optimistic Oracle et en partenariat avec Chainlink pour publier les résultats des classes de prix des actifs directement sur la chaîne. Ce mode de fonctionnement revient à faire de chaque transaction, de chaque règlement, quel qu’en soit le résultat, une donnée on-chain immuable, transparente et auditable.

Pour les ICE, la valeur de Polymarket ne se limite pas aux marchés de prédiction, mais aux données de prédiction sur la chaîne vastes et vérifiables qu’il génère.

Contrairement aux prévisions financières traditionnelles, qui peuvent faire l’objet d’une compilation et d’une manipulation centralisées, les données de Polymarket sont un reflet fidèle des signaux de prix des attentes collectives des acteurs du marché, et ces signaux sont enregistrés sur la chaîne publique, qui est accessible dans le monde entier et ne peut pas être manipulée par des humains.

ICE prévoit de se positionner comme un « distributeur mondial de données événementielles Polymarket », en offrant ces probabilités en temps réel comme indicateurs de sentiment aux clients institutionnels et comme nouvelle source de données pour les prévisions macroéconomiques, la modélisation des risques, etc.

De plus, ces données on-chain peuvent également devenir l’actif sous-jacent de nouveaux produits financiers. Par exemple, Polymarket peut construire un « indice tokenisé » basé sur un ensemble de probabilités d’événements, tandis qu’ICE peut émettre des produits dérivés basés sur celui-ci, similaires à un « ETF axé sur les événements », tels que la courbe de probabilité qui suit l’élection présidentielle américaine, les décisions de la Réserve fédérale en matière de taux d’intérêt et les mouvements de prix du bitcoin.

Intégrée dans des produits de transparence on-chain et d’expertise financière, elle a l’opportunité de devenir une nouvelle génération d’outils d’allocation d’actifs de qualité institutionnelle.

Leretour

réglementaire de Polymarket sur le marché, avec l’acquisition de la licence DCM de QCX LLC, a d’abord utilisé un mécanisme d’autocertification pour gérer le marché de l’événementiel, lui permettant d’inscrire de nouveaux contrats sans approbation préalable sans objection de la CFTC.

Dans le passé, Kalshi a été le premier marché de prédiction réglementé par la CFTC où les utilisateurs pouvaient négocier directement sur l’issue d’événements du monde réel, non pas sur des actions affectées par l’événement, non pas sur des devises qui pourraient fluctuer en raison des nouvelles, mais sur les événements eux-mêmes.

Ce mécanisme permet à Kalshi de concevoir lui-même de nouveaux contrats d’événements, en soumettant simplement des fichiers de conception de contrat à la CFTC sans obtenir l’approbation un par un au préalable. Si la CFTC ne soulève pas d’objection pendant la période d’examen, le contrat peut être mis en vente directement. La CFTC conserve le pouvoir d’examiner et de suspendre après coup, mais ce modèle « d’abord examiner ensuite » accélère considérablement le développement du produit. Cela permet à Kalshi de lancer rapidement des événements tels que la météo, les données économiques, les événements politiques, les prix de divertissement, etc., sans avoir à passer par de longs processus d’approbation à chaque fois.

Entre 2022 et 2024, lorsque Polymarket a été condamnée à une amende et a opéré en mer, ce cadre réglementaire était le fossé le plus solide de Kalshi.

Avec l’acquisition de QCX LLC, Polymarket a obtenu exactement la même licence réglementaire et le même mécanisme d’exploitation que Kalshi. Elle détient désormais également une licence DCM, peut également utiliser un mécanisme d’auto-certification pour répertorier de nouveaux contrats par elle-même sans objection de la CFTC, et a obtenu une lettre de non-objection de la CFTC, confirmant officiellement qu’elle peut opérer légalement dans ce cadre.

L’importance de cette transformation va au-delà de la surface. Au cours du premier semestre 2022-2024, la concurrence entre Kalshi et Polymarket n’est pas du tout sur la même voie. Kalshi dispose d’une licence américaine et peut légalement servir les utilisateurs américains, tandis que Polymarket ne peut faire que des activités offshore.

La concurrence n’était pas sur la même voie. La principale force de Kalshi provient de son statut de conformité imprenable, tandis que Polymarket, malgré sa popularité parmi les utilisateurs de crypto-natifs, n’a pas pu entrer sur le marché américain en raison de restrictions réglementaires. La situation est complètement différente aujourd’hui, les deux sociétés détiennent le même niveau de licences d’échange, utilisent le même processus d’approbation de contrat, peuvent développer de nouveaux produits à la même vitesse et peuvent entrer sur le marché américain en toute légalité.

CryptoSlate, un média crypto, a noté : « L’avantage de conformité de Kalshi semblait autrefois indestructible. Cependant, si Polymarket peut opérer dans un cadre CFTC similaire tout en tirant parti de la technologie et de la couverture de données d’ICE, l’écart entre les deux commencera à disparaître. "

Polymarket et Kalshi ressemblent plus à une confrontation d’idées commerciales,

Kalshi a adhéré à l’image et à la philosophie de fonctionnement d’une bourse financière depuis son entrée sur le marché dès le début, plutôt qu’à une startup de crypto-monnaie. Elle opère sous la surveillance totale de la CFTC, compense les transactions en dollars américains, exige une vérification KYC et positionne ses offres comme des outils de gestion des risques plutôt que comme des paris spéculatifs.

Les fondateurs Tarek Mansour et Luana Lopes Lara décrivent souvent leur objectif comme la création d’une « bourse à terme pour les événements quotidiens ». Ancré dans les structures de marché traditionnelles, Kalshi met l’accent sur la transparence et la croissance progressive, considérant la conformité comme son principal avantage concurrentiel. S’étendant à 140 pays et avec une liste croissante de marchés macro et culturels, l’entreprise tente de construire un fossé impénétrable grâce à la certitude réglementaire.

La trajectoire de Polymarket est très différente. Elle s’est développée pendant le boom de la DeFi pour devenir une plateforme de tokenisation ouverte où les utilisateurs peuvent trader sur presque tous les sujets en utilisant des stablecoins. Sa rapidité et son ouverture le rendent très populaire parmi les utilisateurs de crypto-natifs et les parieurs politiques, mais ses risques réglementaires limitent son accès aux capitaux traditionnels.

Lorsque les régulateurs américains ont infligé une amende à Polymarket et restreint ses opérations en 2022, cela a semblé confirmer l’argument de longue date de Kalshi selon lequel la conformité était le seul moyen de se développer. Cependant, le partenariat ICE pourrait renverser ce récit, prouvant qu’une fois que des intermédiaires de confiance construisent des ponts, les modèles crypto-natifs peuvent coexister avec la légitimité réglementaire.

Il en résulte une convergence : Kalshi s’oriente légèrement vers l’innovation, tandis que Polymarket se rapproche de la réglementation. L’avantage de Kalshi en matière de conformité semblait autrefois indestructible. Cependant, si Polymarket peut opérer dans un cadre similaire à celui de la CFTC, tout en tirant parti de la technologie et de la couverture de données d’ICE, ainsi que de la valeur unique des données transparentes sur la chaîne, l’écart entre les deux se réduira progressivement.